[KOSPI200] 빙그레

이 글은 저의 지극히 개인적인 견해일 뿐이며 모든 매매의 책임은 투자자 본인에게 있습니다.

무슨 기업인가?

빙그레라고 하면 떠오르는 제품들이 많습니다. 대표적으로 뚱바(바나나 단지우유)가 있고 투게더, 요맘떼가 있네요. 편의점이나 마트를 가도 항상 보이는 반가운 제품들이기에 우리에게 친숙한 기업입니다.

중국, 미국, 베트남에 발을 뻗고 있으며 미국시장보다는 중국시장에서 더 많은 이익을 내고 있네요.

베트남에서는 베트남의 농심이라고 할 수 있는 마산그룹에 밀려 매출이 상대적 적습니다.

재무제표 공부하자

일봉차트로 봤을 때 조금 더 지켜보다 추세전환이 보일 때가 매수하기 좋을거라 생각하고 주봉차트로 봤을 때는 저항선을 계속 두드리고 있다고 생각합니다.

상승으로 가는 길목에 있는 걸 저항선, 하락으로 가는 길목에 있는 걸 지지선이라고 합니다.

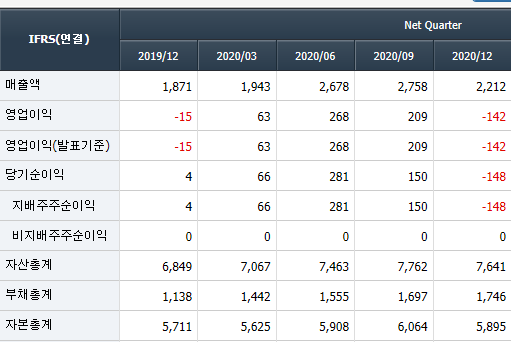

재무제표는 아직 20Q4가 안나왔으니 3분기 재무제표로 살펴보겠습니다.

아이스크림, 음료수가 주 제품이다 보니 여름에 이익이 크게 나는 것 같네요.

3분기 영업이익과 당기순이익이 19년 3분기 보다 좋은 수치를 내고 있다고 하니 코로나로 인한 자택생활 수요를 얻은 것 같습니다.

부채비율이 유보율에 비하면 3%가 안되네요. 튼튼한 재정상태를 보여줍니다.

2,3 분기에 공격적으로 투자를 하고 있고 그 때 주당 순이익 역시 가장 많이 나옵니다. PBR이 1을 못넘기 때문에 지표상으로 볼 때 저평가되어 있네요.

PER을 한번 어림잡아 계산해보겠습니다.

PER은 저번에 게시했듯이 주가/주당순이익 인데요, 현재가 58,800에 작년 연간 결산 EPS추정치인 3,540을 나눠주면 16.6이 나옵니다.

코스피 식음료섹터 PER이 25인 것을 보면 확실히 저평가라고 할 수 있겠습니다

이 글은 저의 지극히 개인적인 견해일 뿐이며 모든 매매의 책임은 투자자 본인에게 있습니다.

"댓글, 공감 버튼 한 번씩 누르고 가주시면 큰 힘이 됩니다"